7 octobre 2010

Dord habile manœuvrier ou incompétent notoire ?

Par son référé, le benjamin du conseil pose indirectement la question

Dominique Dord a sans doute eu tort de vouloir faire un nouveau procès en incompétence à son jeune (et seul vrai ?) opposant local car on risque de s’apercevoir bientôt que si dans l’affaire de la subvention à l’OTT il y a un manoeuvrier ou un incompétent, il n’est pas là où le trésorier-député-maire le prétend…

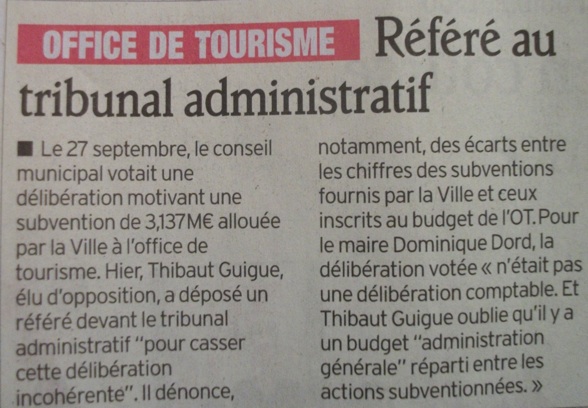

Revenons sur les faits. Le 27 septembre dernier Dord présentait au conseil municipal une délibération allouant 3,137 millions d’euros à l’OTT pour l’année 2010. Problème, en début d’exercice, en adoptant le budget 2010, le conseil municipal avait déjà voté une subvention de 3,280 millions d’euros à ce même OTT. Voter une nouvelle délibération revenait donc à accorder une seconde subvention à l’Office de Tourisme, soit plus de 6 millions pour l’année. Le benjamin du conseil (le seul à avoir l’esprit éveillé ce soir-là ?) avait alors demandé au maire de retirer cette délibération de l’ordre du jour. Avertissement que ce dernier avait négligé, faisant adopter ce texte par sa majorité de béni-oui-oui habituels. Du coup Thibaut Guigue, dans son point de presse de samedi dernier, avait annoncé qu’il attaquait cette délibération en référé devant le tribunal administratif.

Avant de publier cette information, les journalistes du DL sont allés demander à Dord ce qu’il pensait de ce recours en référé. Et le trésorier-député-maire s’est ainsi défendu : « cette délibération n’est pas une délibération comptable » avant d’accuser à mi-mot son opposant de ne rien y connaître. (voir ci-dessous).

Or, dans cette histoire, c’est le prétendu sérieux et compétent trésorier de l’UMP (comme disait X. Bertrand) qui a tout faux. La preuve avec cette question écrite d’un sénateur UMP et la réponse d’un ministre de l’intérieur UMP à propos du vote des subventions par les collectivités. Dans ce texte (que nous reproduisons en intégralité en bas de page pour les puristes et les pointilleux) il apparaît que les communes ont, depuis 2006, deux possibilités pour voter les subventions aux associations et autres organismes (OTT par exemple).

Première possibilité, le bénéficiaire et le montant de la subvention sont déjà indiqués dans le document appelé « budget » voté en début d’exercice par le conseil municipal. Et cette seule inscription suffit pour qu’une fois le budget adopté, la commune « contracte ainsi une dette » envers l’organisme subventionné comme le rappelle le ministre.

C’est ce qui s’est passé en début d’année 2010. Dans le budget de l’année en cours (voté en décembre 2009) au chapitre des subventions, on trouve trois lignes et trois montants concernant l’OTT pour un total de 3,280 millions d’euros. Ces sommes ayant été votées par le conseil, la ville avait ainsi contracté une « dette » envers l’OTT et le maire (ordonnateur des dépenses) avait pu légalement demander au receveur des finances de verser cette somme à l’OTT pour l’aider à faire face à ses dépenses. L’affaire aurait donc dû en rester là. Mais en mai dernier la Chambre régionale des Comptes (déplorant le manque de transparence !) a demandé à la mairie de justifier (ce qui n’avait jamais été fait jusque là) l’emploi de ces 3 millions d’euros. Eh, oui, aussi extraordinaire que cela paraisse, pendant des années Dord a fait verser trois, quatre, voire cinq millions d’euros par an à l’OTT sans jamais justifier la réalité de cette dépense. C’est la CRC qui a fini par dénoncer ce dysfonctionnement!

Pour faire plaisir à la CRC (qui n’est pas un tribunal mais juste une instance de contrôle), Dord aurait dû se contenter, le 27 septembre dernier, de prendre une délibération « de principe » expliquant pourquoi, en décembre 2009, il avait fait voter par le conseil une subvention de 3,280 millions d’euros à l’OTT pour 2010. Mais ce n’est pas ce qui s’est passé. Le 27 septembre Dord n’a pas justifié la subvention déjà votée, il a tout simplement fait voter une seconde subvention de 3,137 millions d’euros. C’est la seconde possibilité ainsi que le ministre de l’intérieur l’affirme : « l'affectation de la subvention à l'organisme bénéficiaire, par délibération distincte du budget crée un droit acquis pour le bénéficiaire et une créance pour la collectivité ».

Ainsi, en faisant voter une délibération « distincte du budget » allouant une subvention de 3,137 millions d’euros à l’OTT, Dord a-t-il créé un nouveau « droit acquis » pour l’OTT et une nouvelle « créance » pour la mairie. Autrement dit rien n’empêche aujourd’hui le président de l’Office de Tourisme (Dominique Dord) de réclamer au maire (Dord Dominique) le paiement de cette deuxième subvention de l’année.

Dès lors, de deux choses l’une. Ou bien le député-maire UMP est un incompétent notoire, ou bien cette histoire cache quelque chose de plus bizarre encore. Ce qui nous fait dire cela, c’est un « détail » qui, curieusement, a échappé jusqu’à présent à la sagacité des observateurs : l’affectation de la taxe de séjour !

Dans les communes qui disposent d’un office de tourisme fonctionnant en EPIC, obligation est faire à la mairie d’affecter directement et en totalité le produit de la taxe de séjour à cet office de tourisme. C’est ce qui se passait chaque année à Aix les Bains. Or en 2010, la ligne affectant le montant de la taxe de séjour à l’OTT a mystérieusement disparu du budget. Elle n’apparaît nulle part. C’est d’autant plus étrange que la commune ne peut pas utiliser ailleurs cette somme qui doit obligatoirement être versée à l’EPIC-OTT avant la fin de l’année. Où veut-on en venir ? C’est simple.

Après avoir fait voter subrepticement par sa majorité une « nouvelle » subvention de 3 millions d’euros à l’OTT, plus rien n’empêche désormais le maire, ordonnateur des dépenses, de verser à l’OTT non seulement la taxe de séjour à laquelle l’office a droit mais aussi quelques sommes grappillées de-ci de-là dans le budget. Et de faire avaler le tout dans une « décision modificative » passe partout de fin d’année. Pourquoi Dord ferait-il cela ? Parce que les temps vont être difficiles pour l’OTT et qu’en prévision (on arrive dans des années électorales), il aurait pu être tenté de le doter d’un bas de laine. Ce serait en tout cas la seule explication intelligente à la délibération du 27 septembre. Et, en l’attaquant en référé, Thibaut Guigue aurait alors vu juste ! D’où la colère du « sérieux et compétent » nouveau trésorier de l’UMP dont la manœuvre aurait été dévoilée.

Alors habile manœuvrier ou incompétent notoire ? On laissera au député-maire-président le soin d’apporter lui même la réponse.

Texte intégral publié dans Carrefour Sénat

Paiement de subventions par les collectivités

2 mai 2006

Question écrite n° 84399 de M. Morel-A-L'Huissier Pierre (UMP – Lozère) publiée dans le JO Assemblée nationale du 31/01/2006

M.Pierre Morel-A-L'Huissier attire l'attention de M.le ministre d'État, ministre de l'intérieur et de l'aménagement du territoire, sur le paiement des subventions par les collectivités locales. Il est de jurisprudence constante que la décision d'affectation crée un droit acquis pour les collectivités bénéficiaires qui, pour en obtenir paiement, doivent procéder par mandat administratif avec justificatifs. Aussi, il aurait souhaité savoir si la question de la prescription quadriennale peut s'appliquer au mandatement d'une subvention définitivement acquise et si l'intégration de la règle de la prescription quadriennale dans le règlement financier des collectivités locales permet à une collectivité de se dispenser du paiement de ladite subvention.

Réponse du ministère : intérieur et aménagement du territoire dans le JO Assemblée nationale du 02/05/2006

Les règles relatives aux versements des subventions des collectivités locales diffèrent en fonction de la nature des collectivités locales, compte tenu des spécificités introduites dans ce domaine par la simplification de l'instruction budgétaire et comptable M14 applicable aux communes et à leurs établissements (ordonnance du 26 août 2005). Toutefois, pour toutes les collectivités, il convient clairement d'opérer la distinction entre, d'une part, la décision d'octroi d'une subvention et, d'autre part, la décision relative à l'ouverture de crédits budgétaires nécessaires pour couvrir la dépense prévisionnelle liée au versement de la subvention. L'assemblée délibérante est seule compétente pour fixer le montant de la subvention qui sera allouée à chaque bénéficiaire. Il appartient ensuite à l'ordonnateur d'exécuter la délibération. Ainsi, il doit produire à l'appui du mandat la délibération de l'assemblée pour permettre au comptable de procéder au paiement de la dépense. À cela s'ajoute éventuellement le contrôle par l'assemblée délibérante du respect d'une convention, qui doit obligatoirement être signée avec l'organisme bénéficiaire si le montant annuel de la subvention dépasse 23 000 euros, conformément aux dispositions de la loi du 12 avril 2000 relative aux droits des citoyens dans leurs relations avec l'administration, mais qui reste facultative si la subvention ne dépasse pas ce seuil. La loi du 31 décembre 1968 relative à la prescription des créances de l'État, des départements, des communes et des établissements publics fixe le régime de la prescription quadriennale. Sont ainsi prescrites au profit des collectivités locales toutes les créances qui n'ont pas été payées dans un délai de quatre ans à partir du premier jour de l'année suivant celle au cours de laquelle les droits ont été acquis. Or, l'affectation de la subvention à l'organisme bénéficiaire, par délibération distincte du budget et sous couvert du respect des éventuelles conditions d'attribution fixées, crée un droit acquis pour le bénéficiaire et une créance pour la collectivité. Par conséquent, la prescription quadriennale s'applique au mandatement d'une subvention définitivement acquise à partir du premier jour de l'année suivant la délibération d'affectation de la subvention à l'organisme bénéficiaire. Compte tenu du caractère légal de cette disposition, il ne paraît pas nécessaire de l'intégrer dans le règlement financier des collectivités locales. Cependant, des incertitudes juridiques sont apparues quant à l'appréciation du caractère décisionnel des délibérations budgétaires prises dans ce cadre, résultant de divergences d'interprétation entre la juridiction administrative et la juridiction financière. Afin de lever toute ambiguïté concernant les subventions versées par les communes et leurs établissements, les règles relatives au versement des subventions ont été clarifiées à compter de l'exercice 2006 lors de la simplification de l'instruction budgétaire et comptable M14. Le principe demeure que le versement d'une subvention fait l'objet de deux délibérations distinctes. La première a pour objet de prévoir l'ouverture des crédits au budget sans individualisation et la seconde a pour objet d'octroyer la subvention, cette délibération étant la seule créatrice de droit pour le tiers recevant la subvention. Toutefois, les communes et leurs établissements ont désormais le choix d'individualiser au budget les subventions non assorties de conditions suspensives d'attribution. Cette individualisation aura pour conséquence juridique que les crédits ainsi individualisés vaudront attribution de la subvention au tiers bénéficiaire. Cette solution alternative présente l'intérêt de ne pas contraindre la collectivité à adopter une seconde délibération pour octroyer la subvention, notamment pour verser des subventions régulières dont le montant est modique et qui ne relèvent pas de conditions de versement particulières. Par conséquent, si la commune ou son établissement choisit d'individualiser les crédits de subventions non assorties de conditions au budget, la délibération budgétaire crée un droit acquis pour le bénéficiaire et une créance pour la collectivité, tout comme la délibération d'affectation de la subvention qui intervient de manière générale pour les collectivités. La prescription quadriennale joue alors dans les mêmes conditions que celles explicitées auparavant.